S&P500 po raz pierwszy od maja nie wybronił się przed niskim zamknięciem mimo niskiego otwarcia notowań. Na wykresie indeksu powstała luka bessy. Dzisiaj mamy kolejne posiedzenie Rezerwy Federalnej. Podwyżka stóp procentowych dla dolara jest spodziewana dopiero w marcu. Mimo tego rentowność amerykańskich 10 letnich obligacji skarbowych wzrosła do najwyższych poziomów od czterech lat.

Czy taki stan rzeczy negatywnie oddziaływuje na amerykańskie indeksy giełdowe?

S&P500 zaczął kopiować zachowania z rynku obligacji?

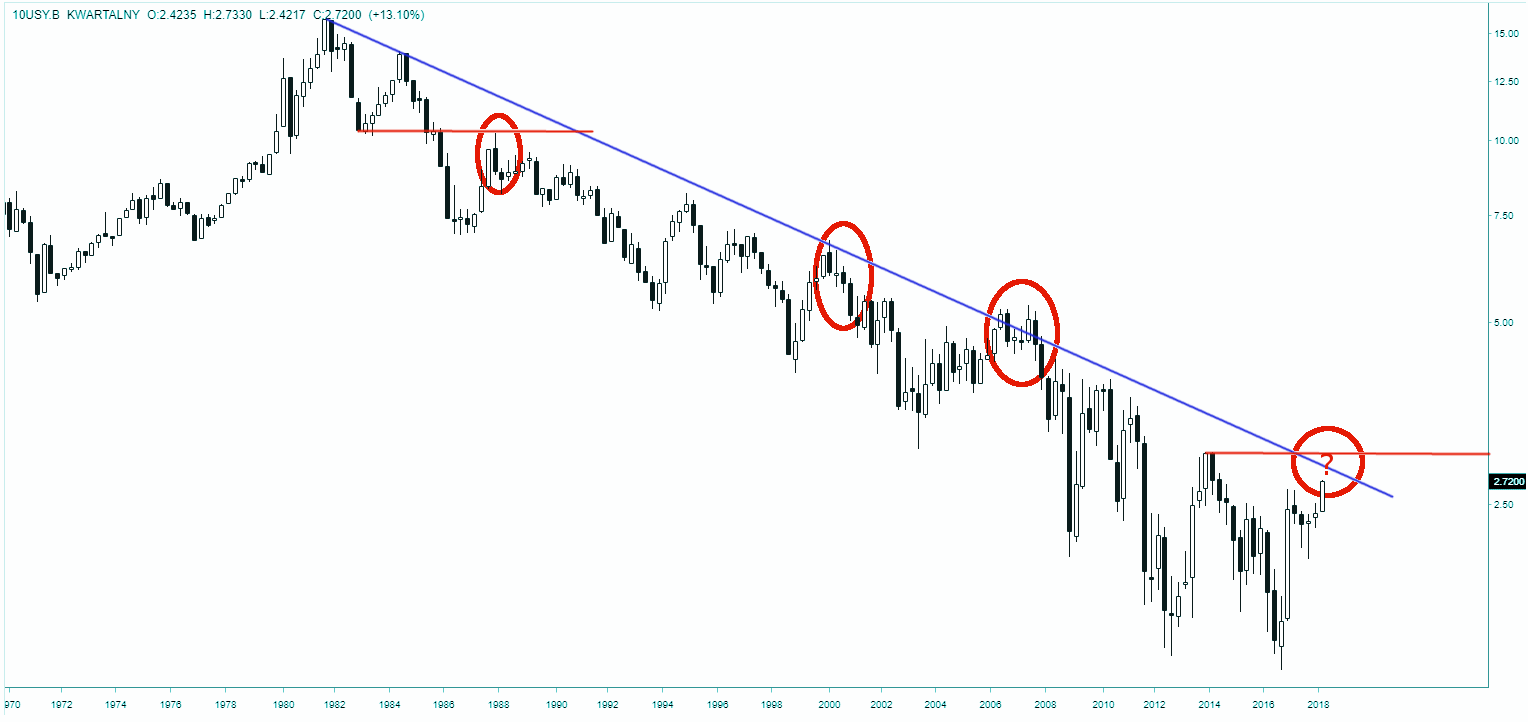

Na rynku papierów wartościowych za oceanem nie dzieje się jeszcze nic złego. Na razie to tylko korekta spodziewana już od pewnego czasu. Trendy giełdowe mają to do siebie, że są przeplatane korektami dopóty, dopóki jedna z takich korekt nie stworzy mocniejszego trendu przeciwstawnego. Nie można jednak pominąć faktu, że wraz z wybiciem na rynku obligacji akcje amerykańskich spółek przeszły do odwrotu. Luka hossy na wykresie rentowności 10-latek wywołała lukę bessy na S&P500. Rośnie rentowność papierów dłużnych, ponieważ inwestorzy obawiają się wzrostu inflacji i kontynuacji zacieśniania polityki pieniężnej przez FED. Tym samym obligacje są wyprzedawane i ich cena spada. Górne ograniczenie tej tendencji jest jeszcze przed nami. Obecnie jesteśmy na poziomie 2,70 – 2,74 proc. rentowności bondów. Dopiero w okolicach 3,00 – 3,10 proc. znajduje się kluczowa linia wsparcia – oporu. W zasadzie wszystko jest zgodne z przewidywaniami Rezerwy Federalnej odnośnie poziomu stóp procentowych. W 2020 szacuje się ich wysokość na poziomie 3,063 proc. Widać jednak ryzyko odwrócenia długoterminowego trendu. Teoria mówi, że spadki na rynku obligacji wyprzedzają spadki na rynku akcji.

Obligacje wpływają na koniunkturę giełdową

Czy tym razem obligacje wpłyną znacząco na koniunkturę giełdową? Trudno odpowiedzieć na to pytanie jednoznacznie. Analiza kwartalnych wykresów indeksu S&P500 oraz rentowności 10 letnich obligacji skarbowych USA wskazuje rosnące ryzyko odwrócenia się inwestorów od akcji. Wystarczy spojrzeć tylko na trzy okresy.

Rok 1987 przyniósł krach na amerykańskiej giełdzie w momencie, kiedy obligacje wydawały się wracać do tendencji wzrostów rentowności. Sytuacja na obu rynkach została bardzo szybko opanowana. Okresowi bańki internetowej i krachu dotcomów również towarzyszyły rosnące rentowności amerykańskich 10 – latek. W latach 2006 -2007 rynek obligacji nawet przełamał linię trendu. Co stało się w tym czasie z akcjami wszyscy dobrze pamiętamy. Hossa zamieniła się w głęboką bessę. Kreski wykresów pokazują, że każdy szczyt rentowności obligacji odbił się mniej lub bardziej wyraźnie na giełdach akcji.

Historia rynków kapitałowych nie pozostawia złudzeń

Historia rynków kapitałowych wskazuje, że rynki akcji i obligacji są ze sobą mocno powiązane. Koniunktura giełdowa jest obecnie dobra. Jednak dalszy wzrost rentowności obligacji na pewno odbije się na indeksie S&P500. Pytanie, które nadal pozostaje, to kiedy i w jakim zakresie to się stanie. Dużo do powiedzenia będzie tutaj miała polityka pieniężna prowadzona przez FED.